確定拠出年金(DC)は

来年2017年(平成29年)から新制度になります。

新制度では、ほとんどの人が加入できることとなりました。

確定拠出年金(DC)のメリット、さらに運用にいたるまで

NISAと比較しながらすすめてまいります。

■■■■■■■■■■このページの目次■■■■■■■■■■

■■■■■■■■■■■■■■■■■■■■■■■■■■■■

確定拠出年金が変わる

前回もお話ししましたが、日本の年金制度はいわゆる3階建てになっています。

ご存知とおもいますが、少しふれておきます。

1階が 国民年金

2階が 厚生年金

3階は 企業年金 という階層ですね。

この3階部分である企業年金には

「厚生年金基金」

「確定給付年金」

「確定拠出年金」があります。

「確定拠出年金」の英語表記は"Defined Contribution"で 略称は"DC"です。

無理に英語を使う必要は無いと思いますが、厚生労働省のホームページや案内書にも

『確定拠出年金(DC)』と書かれていますから、倣っておきます。

Definedはdefineの過去分詞で、意味は「定められた・・」といったところでしょう。

ついでながら、

「確定給付年金」は略称"DB"。"Defined Benefit"の略です。

これまで「確定給付年金(DC)」の普及に厚労省はさほど熱心ではなかったような印象であります。

しかし今回の改正を機に普及策をいろいろ考えているようですね。

そのひとつがNISAにあやかり「確定給付年金(DC)」の愛称を考えているようです。

「NISA」は日本版ISAということで金融庁がテコ入れして決めた愛称でした。(ISAは英国で1999年から導入)

たしかに「確定拠出年金」という名称は長くてなじみにくいかもしれません。

「少額投資非課税制度」が「NISA」という愛称を得たことで、認知度を高めたことは否めません。

「確定給付年金(DC)」は、どのような名称になるのでしょうか。

本題に戻りましょう。

確定給付年金(DB)は、将来に受け取る年金額が確定している年金制度です。

確定拠出年金(DC)は、将来に受け取る年金のために、運用する掛金(の拠出)が確定している年金制度です。将来いくら受け取ることができるかは、運用の結果次第です。

5月24日の「確定拠出年金(DC)」の改正法が成立によって、

年金制度の3階部分にあたる企業年金のひとつである「確定拠出年金」が

大きく変わります。

来年(2017年, 平成29年)からは新制度が摘要されます。

新制度の改正点など詳しくは当サイトの↓ページもあわせてご覧ください。

確定拠出年金・企業型と個人型

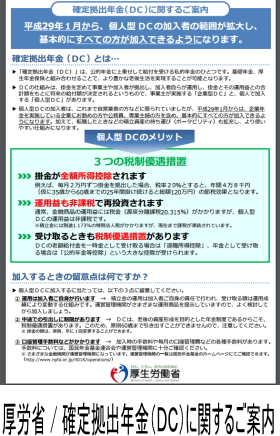

確定拠出年金(DC)には

企業型と個人型があります。

ここからは、それぞれを

「企業型DC」

「個人型DC」と呼ぶことにします。

確定拠出年金(DC)は老後のための資産形成を目的としていますが、

企業型DCと個人型DCでは制度の成り立ちが異なります。

企業型DCは

■会社が掛金を出して(個人の上乗せも可)運用する、いわば退職金のひとつといったところです。

■■■■■■■■■■運用商品は運営管理機関が選定した商品の中から選びます。

■■■■■■■■■■会社が導入を決定すれば従業員全員加入が原則です。

個人型DCは

■個人が自身のお金を掛金として出し、自らの運用によって老後資産を作る、

いわば自助努力による老後資産形成です。

■加入か否かは個人個人が決めます。

■運営管理機関もその個人が決めます。

確定年金・個人型DCとNISAの比較

さて今日の本題に入りましょう。

確定拠出年金とNISAの比較です。

既に申しましたように、

個人型DCは掛金が全額所得控除となります。

長期にわたればそれだけ控除額が嵩んで税金がトクになります。

NISAにはこの所得控除制度がありませんから、

所得控除は個人型DCの最大メリットということになりましょうか。

(■DCもNISAも運用益には課税はされません。)

●ちょっと試算。

仮に、所得税20%(課税所得330万〜695万円)の方が毎月2万円(年間24万円)の掛金を拠出したとすれば、

その節税効果は(住民税も含み)年間7万2千円となります。

年間7万2千円は24万円の30%にあたります。

つまり年間24万円の投資で30%の利回りに匹敵、ということになりませんか。

ーーーーーーーーーーーーーーーー

NISAでは5年という期間が定められています。

また年間利用限度額は120万円ですから、5年間の最大投資額は600万円です。

確定拠出年金(DC)の期間というのは、

掛金を積み立てできる60歳までということになります。

若ければ期間は長くなります。

(30歳で始めれば30年間、35歳なら25年間の期間があることになります)

?35歳の会社員が年間上限額27万6千円の積み立てを25年続ければ、計690万円となります。

35歳の自営業者がが年間上限額81万6千円を25年間続けたら、2千40万円の積み立てができるのです。

先ほど触れましたように確定拠出年金では掛金も運用益も無税です。

これはNISAに比べてかなりトクな制度です。

ーーーーーーーーーー

NISAとは「少額投資非課税制度」です。

投資を促すための制度ですね。

ですから、預金などには利用できないのです。

投資をやらない方にとっては無用の制度ともいえましょう。

ところが確定拠出年金(DC)は、投資をやらなければならないというわけでは

必ずしもありません。

定期預金や一部の保険などのように元本保証の商品があります。

これらの商品とてインフレによるリスクがないわけではありません。。

最初の若いうちにはある程度のリスク覚悟での積極的な運用をして、

60歳が近づいてきたらリスクを避けて預金へ移すなどという方法も考えられます。

かならずしもうまくいくとはかぎりませんが。。

ーーーーーーーーーーー

確定拠出年金(DC)はNISAと目的が違います。

あくまでも老後資産形成ということにあります。

途中でお金を引き出せません。(脱退一時金を受け取るには限定的な要件があります)

これをデメリットととるか、むしろ利点であるととらえるかは、

かんがえかた次第だと以前にお話ししました。(http://www.zatu.biz/cat0020/1000000037.html#04)

NISAでは途中で売却や解約して現金化できます。

人生においては急にお金が必要になることがあります。

そのような時を思うとNISAの方が便利だとお感じになるかもしれません。

確定拠出年金(DC)の節税メリットは十分わかった上で、

60歳まで引き出せないという流動性の低さは否めません。

老後の準備は重要ですが、老中・老前だって大切な人生ですものね。

ーーーーーーーーーーー

確定拠出年金(DC)は「日本版401k」と呼ばれ2001年にスタートしました。

それから15年(2016年1月現在)、

企業型DCの加入者数は約549万人、

個人型DCは約25万人です。

国民年金の加入者数約6775万人に対して、その1割に届きません。

一方

2014年に始まったNISAの制度は、

加入者約1千万人に達したと報道されています。

今回の確定拠出年金(DC)法改正を機に、

厚労省もこの先その普及に本腰を入れると思われます。

NISAをまねた愛称づくりもそのひとつでありましょう。

さらには「DC普及・推進協議会」(仮称)を官民一体で立ち上げる準備が整ったとの報道がありました。

推進協議会の民間側メンバーにはメガバンク、大手証券、生損保の大手も入るようです。

やはり業界の力が加わると認知度も加速されるのでしょう。

NISA同様宣伝も凄まじくなるのでしょうか。

縷々申しましたが

確定拠出年金(DC)はNISAより税制メリットが大きいことが最大特徴です。

しかし60歳までは引き出しができない。

引き出し制限のないNISAとうまく組み合わせて運用できれば、

資産形成に活用できるのではないでしょうか。

そもそもNISAと確定拠出年金ではその利用目的が異なります。

短期中期の資金でしたらNISA、確定拠出年金はあくまで老後のための資産形成であることを見定め、

たがいの制度をじょうずに使い分けたいものです。

2017年からの規制緩和をふまえて、この先さまざまな個人型DCの営業合戦が繰り広げられることになるでしょう。

加入に先立ってそれらの違いを見極める必要があります。

新制度(平成29年から)での掛金の上限額は下の表です。

加入対象者 |

拠出限度額 (年額) |

|---|---|

| 自営業者(第1号被保険者) | 81万6千円 |

| 企業年金の無い会社の社員(第2号被保険者) | 27万6千円 |

| 専業主婦等(第3号被保険者) | 27万6千円 |

| 企業型確定拠出年金加入の会社員(第2号被保険者) | 24万円 |

| 企業型確定給付年金のみ加入の会社員(第2号被保険者) | 14万4千円 |

| 公務員等(第2号被保険者) | 14万4千円 |

確定拠出年金とNISAの比較表

この表は2017年から始まる確定拠出年金の新制度に則っています。

2016年までとは異なります。

|

比較項目 |

確定拠出年金 |

少額投資非課税制度 |

|

|

利用目的

|

老後の資産形成 | 短期・中期 | |

|---|---|---|---|

|

加入資格

|

20歳以上60歳未満 (国民年金保険料の未納者、免除者などは加入できない) | 20歳以上 | |

|

税制上のメリット

|

拠出時(投資時) | 掛金全額控除(所得控除) | 税制の優遇なし |

| 運用時 | 非課税 | 最長5年間 非課税 | |

| 払出時(給付時) |

税制優遇 |

非課税 | |

|

転職時の継続

|

●可 | ●可 | |

|

中途引出し

|

×不可(60歳以降が原則) | ●可 | |

|

投資額の上限

|

年額

★専業主婦など:年額27万6千円

(★・・・平成29年1月から加入できる。) |

年額 |

|

|

運用商品

|

主に預貯金、保険、投資信託など |

上場株式、株式投資信託、外国籍株式投信託、 |

|

|

運用商品の預け替え(変更)

|

●可 | ▲場合により可 | |

関連ページ

- 確定拠出年金(DC)落とし穴/ メリットとデメリット

- 確定拠出年金制度(DC)の改正案が、2016年5月24日に通常国会で可決・成立しました。 老後への安心安全な資産運用として、その注目度が増してきています。 いままで確定拠出年金を見送っていた方、要テェックです。 初心者の資産運用としても、新 確定拠出年金は見のがせません。

- 確定拠出年金。個人型と企業型.。マッチング。ポータビリティ。

- 確定拠出年金制度(DC)の個人型と企業型を比べて解説。さらに 持ち運び(ポータビリティ)やマッチング拠出のメリット、デメリット、落とし穴にも言及。